E poi ti alzi il mattino e scopri che è uno di quei giorni in cui il mercato del money transfer e dei micropagamenti ha le ginocchia che fanno giacomo-giacomo.

Nelle puntate precedenti:

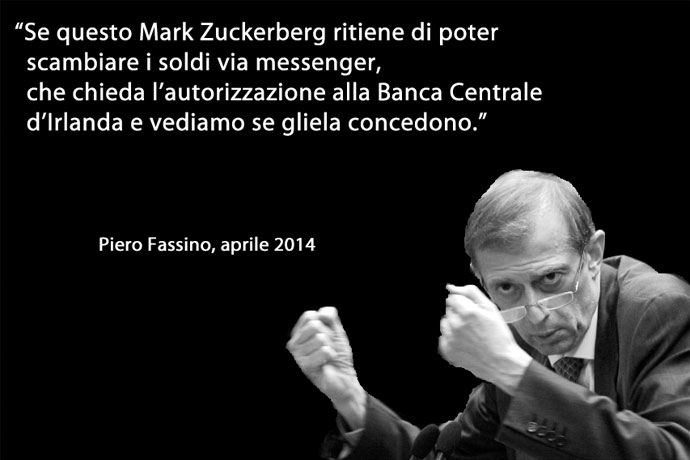

Aprile 2014: Mark chiede alla Banca Centrale d’Irlanda l’autorizzazione per erogare e-money services (link)

Marzo 2015: Mark annuncia la possibilità di inviare denaro via messenger. Negli US ha già qualche sorta di autorizzazione per gestire transazioni attraverso in-app purchase. Più avanti sperimenterà ulteriori forme di trasferimento del denaro attraverso le donazioni per il mondo no profit (link)

Novembre 2016: Mark si strofina le mani. Ha dovuto attendere due anni e adesso il processo di approvazione è concluso: facebook è autorizzata a erogare servizi di money transfer e money storage in Europa (link)

Ok, e quindi?

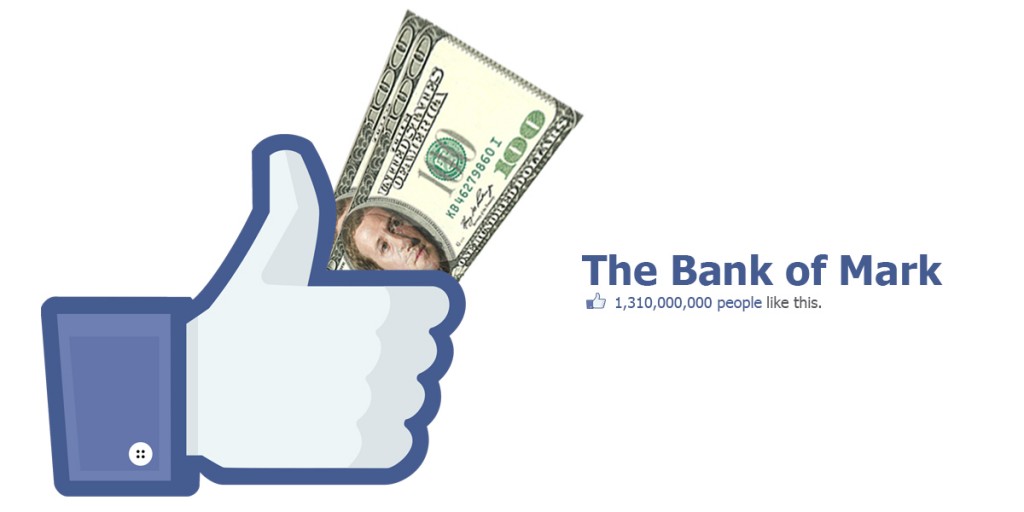

E quindi i primi a essersi svegliati con un gran mal di testa sono i due player dominanti del mercato dei trasferimenti di denaro internazionale: Western Union e MoneyGram, che si sono trovati in mezzo ai piedi un nuovo player con a bordo 1,8 miliardi di utenti pronti e abilitati a utilizzare il servizio.

E se ancora non è chiara la causa del mal di testa, la dichiarazione di Steve Davis dello scorso anno può aiutare:

WE’RE NOT TRYING TO MAKE A PROFIT OUT OF PAYMENTS

Steve Davis, facebook PM… soprattutto se pensiamo a quale sia l’attuale forbice delle commissioni praticate dai due colossi: tra il 9% e il 29%. La leva di prezzo vince sempre, si sa, e garantirà a facebook una rapida adozione del servizio da parte dei suoi utenti. Ora è facile capire come mai quei due rischiano di avere a breve un serio problema.

Il piano di Mark per conquistare il mondo sta andando alla grande, ed ecco perché secondo me questa novità segna un passo importante per facebook:

NUOVI UTENTI (parte 1): questa feature può essere un motivo sufficientemente valido per portare nuovi utenti a bordo di facebook o farne tornare di vecchi che hanno optato per il social detox.

NUOVI UTENTI (parte 2): fette di mondo, quello in via di sviluppo e quello che lentamente sta emergendo dalla povertà, hanno bisogno di gestire il proprio (poco) denaro per piccoli pagamenti e trasferimenti tra privati, e farlo tramite un sistema semplice come sbucciare una banana è molto meglio che non rischiare la vita per 2 dollari (sì, perché in certi posti ti ammazzano per 2 dollari).

INTERNET.ORG: ricordate tutti il progetto no profit di facebook per portare internet in tutto il mondo, vero? Tra le varie buone cose della mission ci sono i “Free Basics“, ossia […] provides people with access to basic websites for free – like news, job postings, health and education information, and communication tools like Facebook […]

Ecco. Tradotto significa che in quei posti dove internet fa schifo e costa troppo (facciamo l’85% della popolazione mondiale), Mark arriva garantendo l’accesso a siti mai-più-senza tra cui facebook. Forza, Mark, già che sei lì non ci metti la gestione del denaro (v. nuovi utenti poche righe sopra)? E poi ci metti Aquila che fa tanto bene all’umanità e porta internet dove non serve a niente altrimenti non sarebbe mai arrivato.

E nel frattempo in Italia chissene dei micropagamenti / tanto al casello la gente paga con le monetine / c’è troppo nero / poverini che li segnalano se prelevano 5.000 euro in contanti…

Ma sì, tanto cosa vuoi che siano 2,5 miliardi di persone non-bancarizzate nel mondo? Lasciamole a Mark. Oppure a Jeff Bezos. Tanto a chi fanno paura?

Roba da profezia di Piero Fassino.